消费信心“雪崩式”下滑,海运费下降!高油价、强势美元,服装出口恐雪上加霜

欧洲消费需求下滑

欧洲能源危机叠加通货膨胀对欧洲的经济和消费造成了打击。自今年2月开始,欧盟经济景气指数和消费者信心指数变一路剧烈下滑,到目前为止,消费者信心指数甚至跌至了近36年的最低值!经济不景气叠加消费者信心低谷,使得欧洲的普通消费者会将钱投入到更必要的消费品中去。

受通胀高企以及美联储持续加息的影响,9月美国全商品零售销售环比持平,比去年同期增长8.2%,为今年4月以来最低水平。8月,美国服装服饰商店库存/销售比率为2.22,比上月增长0.5%,库存/销售比率自1月突破2.00后持续走高,这也意味着实际消费支出回落。

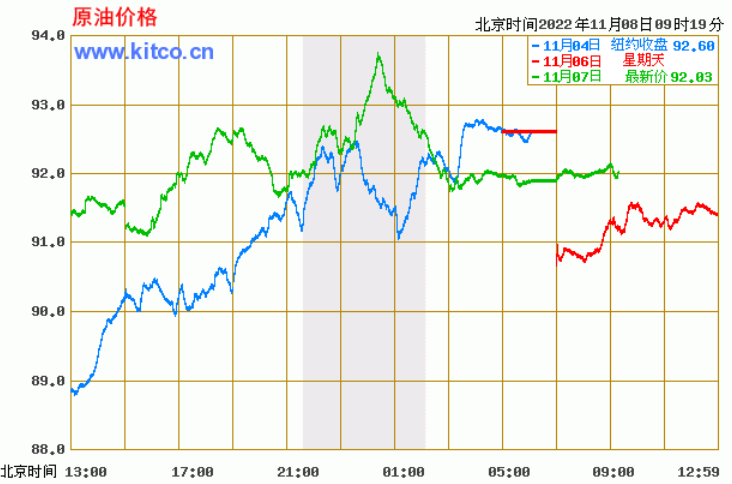

美元下挫油价攀升

11月7日,在G7就俄罗斯原油的固定价格上限机制达成一致,制裁将于12月5日生效,此举将在一定程度上削减俄罗斯的石油出口,引发市场紧张情绪,导致原油价格出现上涨。此外,SPR释放的终止、美元的下跌以及OPEC+预期的减产,加上美国石油产量的顽固持平,为油价走高创造了完美风暴。

海运费持续下降

近期,船公司继续取消从中国至北欧和美西航次以减缓集装箱即期运价的下降。亚洲至美西航线的运价已从一年前的20000美元/FEU的高点暴跌,未来几周美西运价可能会降至2019年的1500美元左右。其中,上海-鹿特丹的北欧航线运价大幅下滑13%,而上海-洛杉矶运价进一步下滑较2021年9月峰值已下降了81%以上。随着海运费持续下降,汇率大幅贬值,有助缓解企业成本压力。

今年前三季度,我国服装出口增速波动较大,一至三季度分别增长7.4%、16.1%和6.3%。8月以来,出口明显走弱,继8月增速大幅放缓至5.1%之后,9月出口首度出现25个月以来的拐点,同比下降4.4%。

9月出口下滑的主要原因如下:

一、东南亚疫情结束、订单回流导致订单减少;

二、全球通货通胀持续,消费预期下滑,国际市场进入“去库存”周期;

三、中美经贸摩擦对中美贸易的影响;

四、海外供应链的恢复进一步带动部分订单转出。其中,1-8月,全球主要市场自越南进口服装253.8亿美元,同比增长16.9%;

五、为避免节日季供应链瓶颈,采购商进行提前采购,导致部分出口前移。

对欧美贸易大幅下滑

中国在北美份额下降,欧盟市场保持平稳。1-8月,中国占美国、欧盟服装进口市场份额分别为23.9%、29.3%,其中在美国市场份额同比分别减少4个百分点,在欧盟市场份额同比持平。

9月当月,对美国服装出口大跌31.4%,已连续两个月对美出口下降。对欧盟出口首度由增转降,降幅为14.7%。

欧盟由于天然气供给受限、价格暴涨,保暖类服装需求大增,加大了对我国防寒服装的进口。1-9月,大衣/防寒服、毛衫出口分别增长31.8%和17.8%,对欧盟出口大衣/防寒服、毛衫分别增长41.4%%和27.9%。

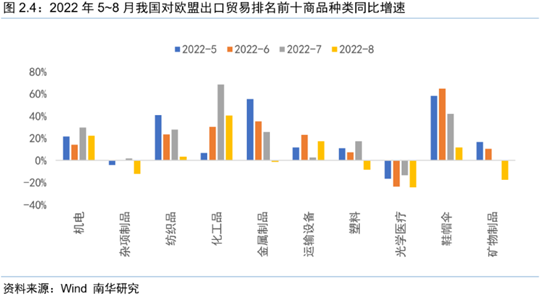

今年前8个月,欧盟27国自盟内国家进口服装578.2亿美元,同比下降7.4%,而同期自盟外进口服装722亿美元,同比增长17.6%,显示出在能源短缺情况下,欧盟只能通过增加进口来弥补自身服装产能的损失,这也客观上为我国对欧盟出口带来可能的空间。

今后一段时期,一方面全球供应链格局正在逐步回归正常,另一方面市场蛋糕逐渐缩水,国际竞争加剧,国内服装市场压力更加凸显。这段时间,我国服装出口将面临更严峻挑战。好消息是,海运费大幅下跌,美联储加息放缓,汇率大幅贬值,以及冬季到来,德企来华访问,欧洲潜在需求的增加,对加大出口外贸是个机会。

推荐资讯

更多 »- 一文了解酒店布草 浏览162次

- 中国酒店布草网酒店布草企业快报信息使用说明 浏览117次

- 第九届2025年度中国酒店布草网十大品牌评选报名开启 浏览125次

- 国务院明确!禁止在旅馆、民宿客房安装图像采集设施 浏览192次

- 中国酒店布草网旗下酒店信息网今日上线 浏览129次

- 联系我们 -星级品牌·企业服务·行业评选·诚信企业·中国酒店布草网 浏览698次