搜索

2023年度中国五星级布草品牌

3分钟教你五星级酒店的铺床功夫!

酒店床上用品为何偏爱白色?

酒店布草保养建议方案

酒店布草术语,酒店人,你懂吗?

酒店布草使用前为什么要过水?

500万吨新产能将在一季度投产!春节后PTA库存将明显回升,聚酯终端能否现实改善将主导行情

发布时间:2023-01-06 09:14:44

浏览次数:254

一季度,PTA新产能的投放成为市场最确定性的利空。

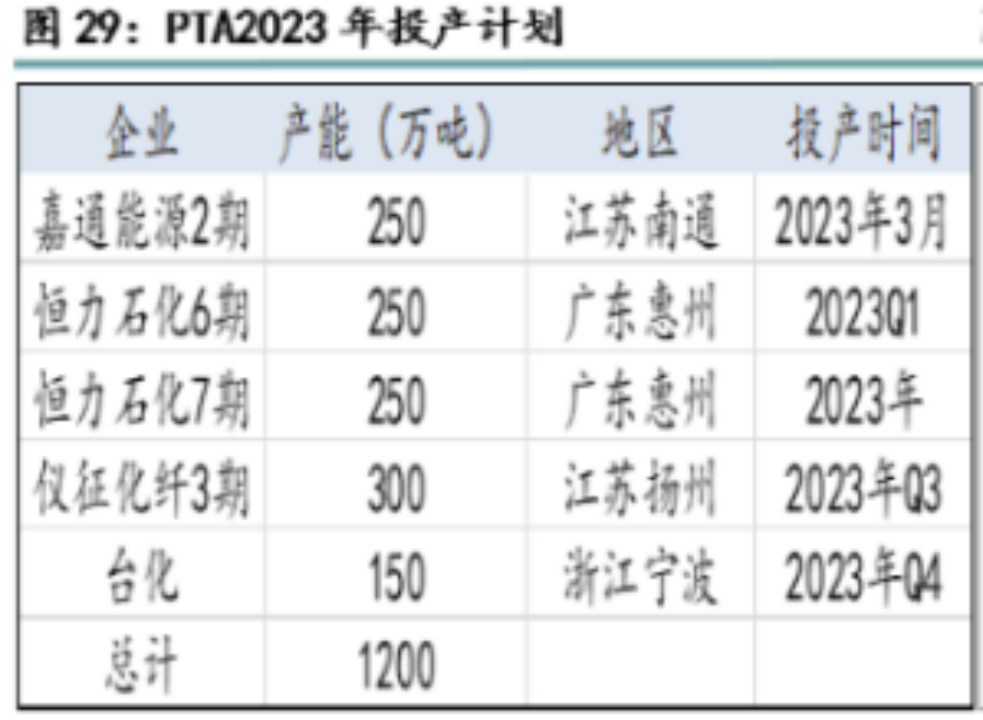

2022年底至2023年初,上游PX有威联石化、盛虹炼化和广东石化三套,共计560万吨新产能陆续投产,PTA则有威联石化和嘉通石化共500万吨投产,一季度还有恒力惠州两条共500万吨装置可能陆续投出。

整体看,

PX-PTA供应增长预期下,加工差都有压缩空间,PTA市场的一季度面临的利空因素承压较大。

春节后PTA库存将明显回升

消费能否现实改善将主导行情

12月上旬以来,PTA价格触底回升,主要的驱动是国内新冠感染管理措施的不断调整,市场对油价不悲观的同时对消费改善的乐观预期持续提振市场情绪。PTA期货主力2305合约从4900元/吨的低位反弹至5500元/吨以上,反弹幅度约13%。但元旦节后,随着新装置的投产及下游开工的下降,供需走弱的现实令PTA价格承压,节后首日高开低走,预期春节前继续围绕消费改善的乐观预期与供需偏弱的现实两条主线波动,宽幅震荡为主;春节后,PTA库存将明显回升,而消费能否现实改善将主导行情。

1、油价为PTA提供支撑

2022年12月上,Brent原油价格回落至75美元/桶关口后止跌,目前回到至85美元/桶关口。美国寒潮的影响已经在减弱,油田和炼厂正在逐渐恢复;后市市场焦点依旧在OPEC即俄罗斯的新年度供应,目前看增量难有实质性提升,预期供应维持偏紧状态。需求则围绕成品油市场波动,目前国内交通出行正在恢复,后市航空煤油需求增长预期较强,外加美国战略库存回补,预期消费市场将底部回升。整体看,短期油价震荡,中线预期震荡回升,为PTA价格提供支撑。

2、消费的弱现实与强预期

国内新冠感染管理调整为“乙类乙管”后,在感染人数高位回落后,社会面出行将逐渐恢复,新年度的纺织服装生产和消费将逐渐平稳,因此对全年消费持有乐观预期,这也是2022年底聚酯市场出现短暂的回暖的主要原因。

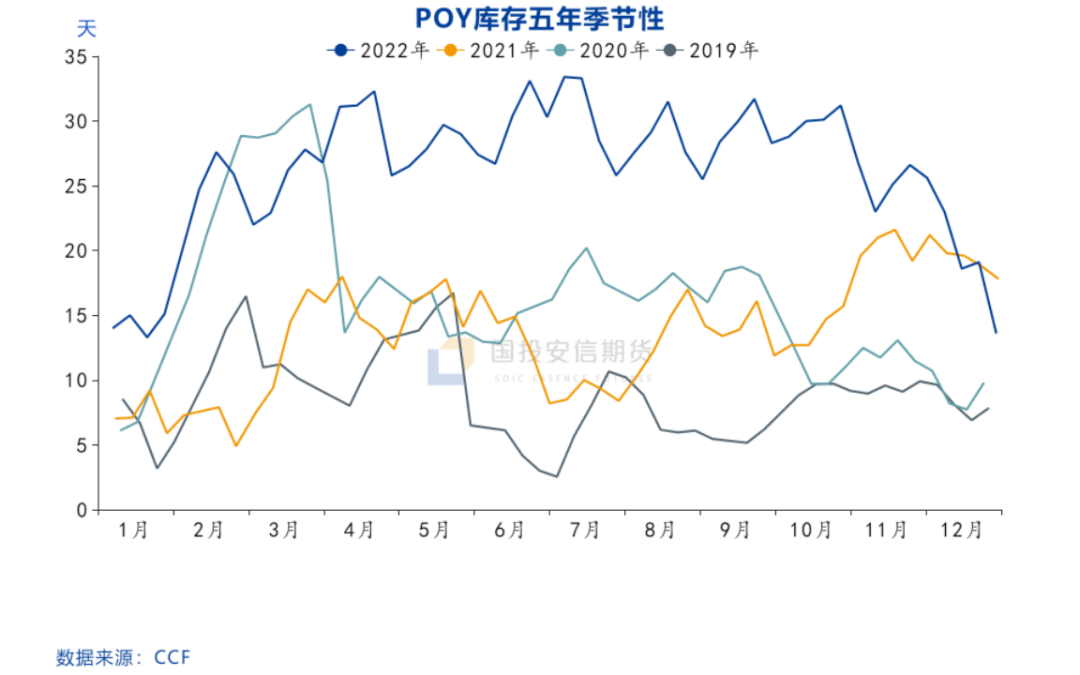

困扰聚酯行业一年的库存问题已经明显缓解,截止到

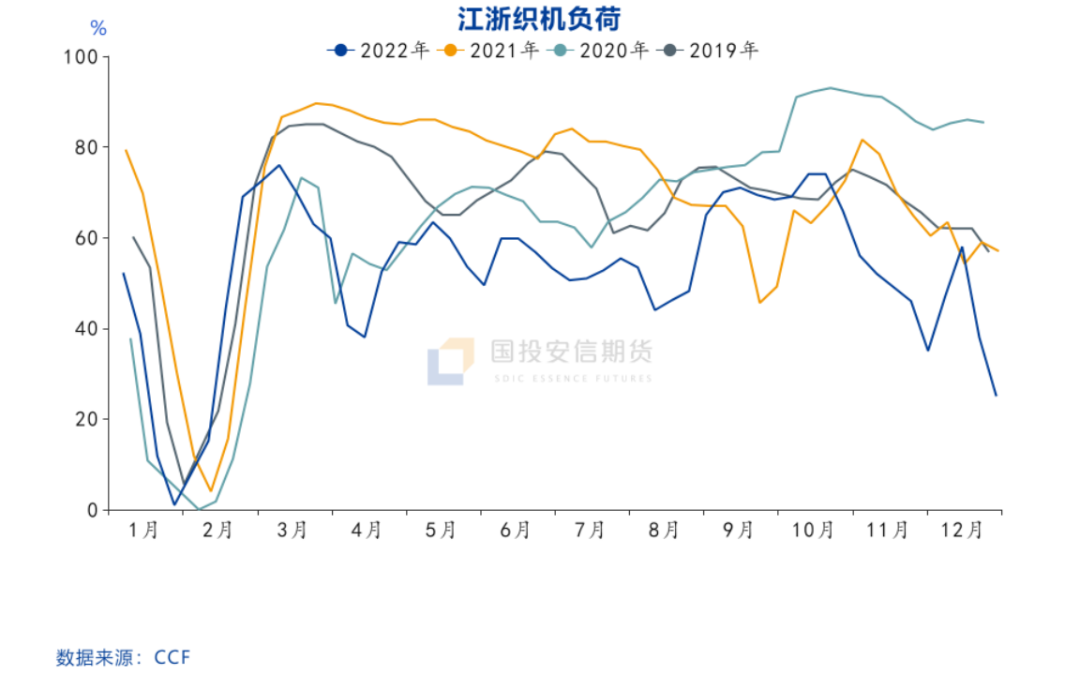

12月底,CCF统计的POY库存指数13.6天,二三季度长期在30天以上;FDY和DTY也都降至20天左右,比年内的高点都有10天以上的下降幅度。但是,由于1月份进入国内春节长假期,大部分终端企业在元旦前后开始放假,目前江浙织机和加弹负荷已经降至30%以下,预期近两周将继续快速下降,消费的现实需求将急剧萎缩。虽然聚酯厂也将下调装置负荷,但整体累库的预期难以改变,一般节后复工在正月初八开始,但异地工人返工大部分在正月十五之后。因此,春节前后的消费回落现实成为制约产业链持续回升的主要利空之一,节后的消费利多能否兑现还需要关注工人返岗进度,是否会有新一轮的感染人数上升是关键。

今年底,PTA产能总量或将达到8000万吨!

而从全年来看,目前PTA行业仍有不少产能投放计划,2023年PTA计划投产1200万吨,如若投产进度顺利,至2023年底,PTA产能总量将达到8000万吨左右(考虑到部分装置退出),产能增速12%左右。

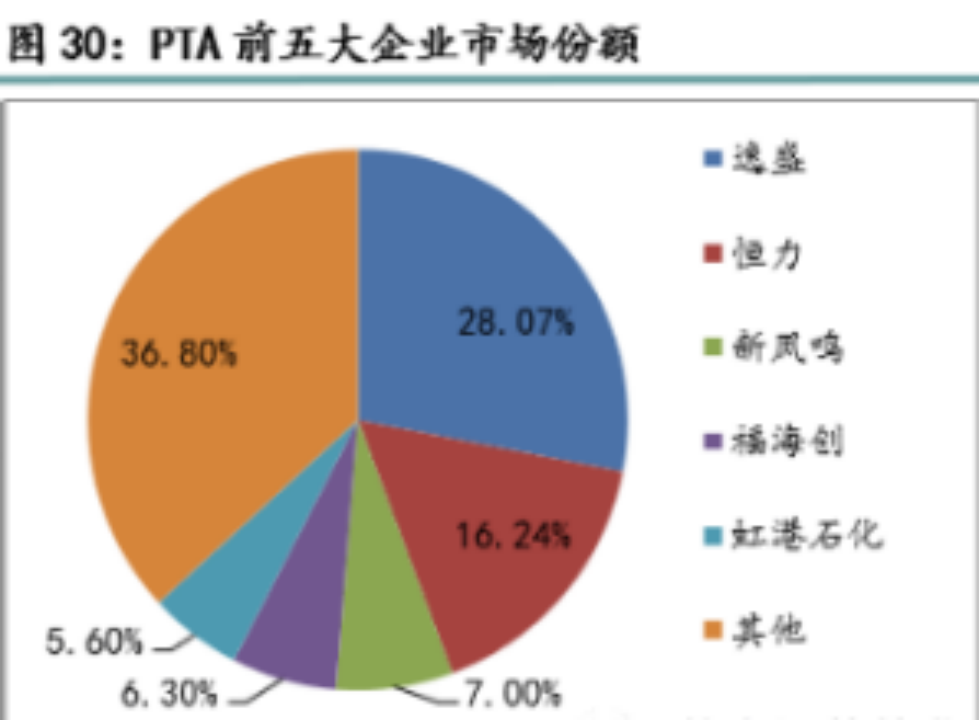

近年来,PTA行业集中度不断提升,且趋势仍在延续。目前PTA前五大企业分别是逸盛、恒力、新凤鸣、福海创和虹港石化,其产能占比分别为28.07%、16.24%、7%、6.3%和5.6%,前两家企业占比共计44.31%,前五家企业占比共计63.2%,PTA行业呈现出寡头垄断的格局,生产企业定价权较强。

展望

2023年,从产能上PTA看处在过剩周期内,需要低加工费来降低产能利用率,从而维持供需再平衡,预计2023年PTA加工费会围绕在450元/吨中枢上下波动。节奏上,可以关注年内小级别错配,加工费会有阶段性扩张机会,需要关注PTA检修级别以及下游聚酯年内的开工情况

0

0

分享

评论

0

请先

登录

后发表评论~

查看全部

0

条评论

上一篇:

元旦多地酒店预订涨了10倍!各项出游数据显示:旅游市场快速回暖

2023-01-06 09:13:52

下一篇:

涉及抗病毒抗菌面料项目信披不准确,安奈儿及其董秘收深圳证监局警示

2023-01-06 09:15:17

发布资讯

我的资讯

推荐资讯

更多 »

联系我们 -星级品牌·企业服务·行业评选·诚信企业·中国酒店布草网

浏览605次

剩余

500

字

评论

×

😀

😁

🤣

😂

😄

😅

😆

😇

😉

😊

🙂

🙃

☺️

😋

😌

😍

😘

😙

😜

😝

🤑

🤓

😎

🤗

🤡

🤠

😏

😶

😑

😒

🙄

🤔

😳

😞

😟

😠

😡

😔

😕

☹️

😣

😖

😫

😤

😮

😱

😨

😰

😯

😦

😢

😥

😪

😓

🤤

😭

😲

🤥

🤢

🤧

🤐

😷

🤒

🤕

😴

💤

💩

😈

👹

👺

💀

👻

👽

🤖

👏

👋

👍

👎

👊

🤞

🤝

✌️

👌

✋

💪

🙏

☝️

👆

👇

👈

👉

🖐

🤘

✍️

💅

👄

👅

👂

👃

👁

👀

🗣

👶

👦

👧

👩

👱

👴

👵

👲

👳

👮

👝

👛

👜

💼

👓

🕶

💍

🌂

温馨提示

×

商品已成功加入购物车!

购物车共

0

件商品

去购物车结算

继续购物

×

继续扫码

查看全部 0 条评论